2月,造船三大指标全面向好,市场取得的成绩超过预期。成交同环比大幅回升,交付降幅收窄,手持大幅增加。下游航运市场也出现趋稳迹象,中国经济复苏带动与预期效应功不可没。不过,国际多家银行“暴雷”使得全球金融环境复杂变化,也给全球经济复苏带来新的不确定性,需要紧盯形势变化,做好预期管理。

造船三大指标全面向好

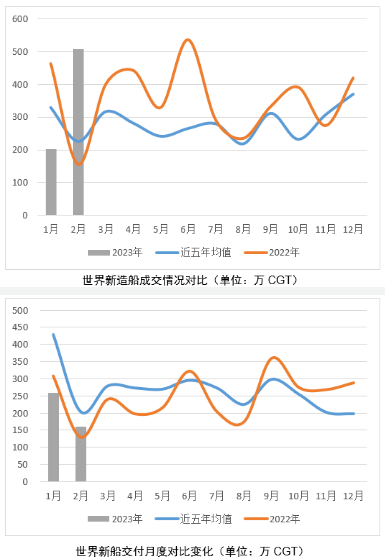

世界新造船市场成交同环比回升。1-2月,世界新造船市场成交709万CGT,同比增长14%;比近五年成交均值(2018-2022)高出28%。2月份新船成交大幅反弹,有利于全球市场稳定。完工与手持方面,造船完工量月度同比增长,年度累积降幅快速收窄,CGT计手持订单继续保持增长。2月当月完工交付船舶161万CGT,月度同比增加24.8%;1-2月累积完工交付船舶421万CGT,同比减少3.7%。截至2月底,世界手持订单1.13亿CGT,同比增长41.3%,环比增加3.7%。

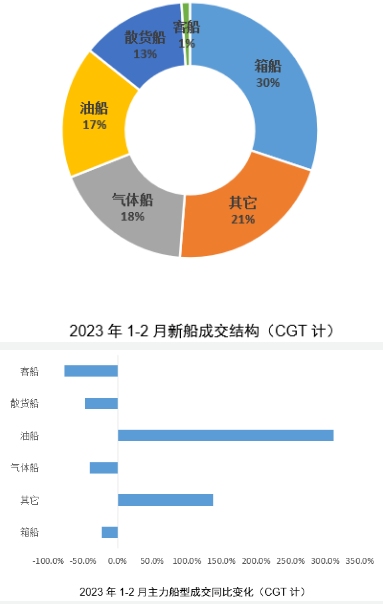

箱船成交量重回第一,油船涨幅位居第一

集装箱船重回成交量第一,汽车运输船和气体船分列二三。1-2月,成交主要船型为集装箱船(214万CGT)、其它船舶(150万CGT,以汽车运输船为主)、气体船运输船(126万CGT)等船型。主力船型中,油船大幅增长,增幅达到311%;其中成品油船成交更是贡献巨大。以汽车运输船为主的其它船舶增幅也达到139%。集装箱船、散货船、气体船等其它主力船型则同比减少。

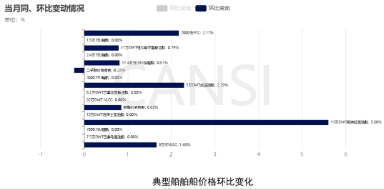

油船价格领涨,新船价格继续攀升

2023年2月,新造船价格指数收报163.89点,同比增长5.9%,环比增长1%,再创2010年以来的新高。2月重点船型船价环比变化,油船涨幅明显,11万DWT阿芙拉型油船价格涨幅超过5%,5万DWT成品油船涨幅超2%。其它重点船型微涨或基本持平(具体见下图)。同比变化中,集装箱船和散货船船价继续下滑,降幅在1%-4%之间;其它重点船型继续保持增长。

中国份额大幅领先,中国因素稳定市场信心

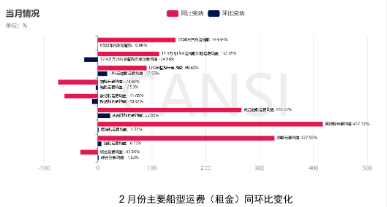

1-2月,中国新船成交量达到427万CGT,同比增长43.3%,占世界总量的60.2%,排名第一。(参考:1~2月船舶统计数据)中国市场成交量大幅增长有利于世界新造船市场稳定。不仅在新造船,中国因素在下游航运市场积极作用更为明显:综合运费价格在连续两个月大跌之后,2月价格环比小幅反弹,增长1.6%。主力船型价格变化方面,成品油船、LPG运输船、原油船回升明显;汽车运输船持平;LNG运输船、集装箱船、散货船等主力船型则继续回调,但降幅不同程度收窄(见下图)。中国经济积极表现给予了世界经济巨大信心,也是稳定世界航运市场的重要力量。中国2月制造业PMI从1月份的50.1跃升至2月的52.6,为2012年以来的最高水平。国际能源署(IEA)预计2023年全球石油需求的增长有50%来自中国贡献。中国经济复苏带来的原油、铁矿石、煤炭等能源与大宗商品需求进口增加,制造与炼化企业传统假日后出货加速推动出口增加是今年航运市场稳定的重要信心源泉。

总结

市场回暖向好,有利于新造船市场稳定,有助于信心积聚。但我们仍要看到短期新造船市场的发展环境依然复杂,影响市场持续向好的“问题”依然存在。另外,国际多家银行接连陷入严重的风险事件,尤其是瑞士信贷银行的“暴雷”事件,更加剧了市场的深度恐慌,一旦“救援”失败或将重创全球金融体系并产生复杂的连锁效应,为低迷的全球经济复苏蒙上一层阴影。造船行业也需要紧盯外部环境变化,越是复杂多变,越要练好“内功”,做好风险防控,确保行稳致远。

数据来源:除单独注明来源,本文数据均来自中国船协、克拉克森、相关公司官方发布等统计与信息渠道。

2024澳门原材料1688 版权所有

CHINA SHIPBUILDING INDUSTRY COMPANY LIMITED

地址:北京市海淀区首体南路9号主语国际1号楼 邮政编码:100044

Address: Building 1, Zhuyuguoji, No.9, Shouti South Road, Haidian District, Beijing, P.R.China

京ICP备10030373号-1 京公网安备11010802028443号