新证券法来了!3月1日起,历时四年半,经四审修改的《中华人民共和国证券法(2019修订)》正式实施。

新证券法,“新”在哪里?“法”于何处?新老交替间,上市公司、董监高和中小投资者等市场主体应该如何适应规则,顺应信息披露方面的新要求,避免“错答漏答”?

上交所2月28日发布《关于认真贯彻执行新证券法做好上市公司信息披露相关工作的通知》(以下简称“《通知》”),官方划出十大重点,助您守好规、用好权,肩负好信息披露的责任担当。

■ 上市、退市规矩跟着交易所《上市规则》走

IPO稳步推进,年报季拉开帷幕,相关公司上市、退市那些事儿,无疑成为市场关注的焦点。

新证券法中,不再对上市、退市作具体规定,并删除了原证券法中关于股票申请上市、暂停上市和终止上市的相应规则。

那么,这是否意味着“政策真空期”的出现,资本市场的“进出”、流动将无章可循?

答案当然是否定的!新证券法第47条与48条明确,由证券交易所对证券上市条件和终止上市情形作出具体规定。

也就是说,在上交所对上市和退市相关业务规则予以修订前,公司申请股票及可转换公司债券在上交所上市、上交所上市公司股票及可转换公司债券的暂停上市、恢复上市和终止上市等事宜,仍按照现行《上市规则》等有关规定执行。

其中,科创板证券的上市、终止上市等事宜,则适用于《科创板上市规则》的有关规定。

值得注意的一个细节是,上市公司发行可转换公司债券所募集的资金,虽未按照核准用途使用但符合新《证券法》第15条第2款规定的,上交所不暂停其可转换公司债券上市交易。

■ 监事也要对证券发行文件及定期报告签书面确认意见了

除了董事、高管须对证券发行文件和定期报告签署书面确认意见外,新证券法中特别规定:监事会也应对上述文件进行审核并提出书面审核意见,监事应当签署书面确认意见。

证券法第八十二条

此外,新证券法强调,董监高应当保证上市公司及时、公平地披露信息,所披露的信息真实、准确、完整。

董监高若无法保证定期报告内容的真实性、准确性、完整性或者有异议的,应当在书面确认意见中发表意见并陈述理由,上市公司应当披露。上市公司不予披露的,董监高可以直接申请披露。

这也从法律层面上,支持董监高说真话、揭真相。

■ 表决权股份变动的披露规则变了

持有上市公司有表决权股份达5%的股东们注意啦,3月1日以后,不再是每增加或减少5%的表决权持股才须“显身”披露,而是变动幅度每达到1%就要“亮一次牌”,在事实发生的次日通知该上市公司并予公告。

公告内容主要包括持股人的名称和住所、持股名称和数额、持股增减变化达到法定比例的日期、增持股份的资金来源以及相关股份变动的时间及方式等。

新证券法第六十三条

需要注意的细节是,持有表决权股份达到5%的股东,此后其所持股份比例每变动5%,在该事实发生之日起至公告后3日内(此前规定为2日内),不得再行买卖该公司的股票,但证监会规定的情形除外。

另外,新证券法第63条、第64条、第68条、第69条、第75条、第77条等,对超比例买入的上市公司股份表决权行使限制、权益变动的公告内容、变更收购要约不得存在的情形、不同种类股份的收购条件、收购行为完成后的限制转让时限及上市公司分立、合并的报告公告等事项规定了新要求。上交所《通知》提醒投资者和上市公司特别注意,须严格遵照执行。

■ 自愿披露也得照规矩办

今天“赶潮”口罩产业链,明天“逐风”特斯拉概念股,自愿披露=随意披露?

No!

新证券法第84条规定,自愿披露与投资者作出价值判断和投资决策有关的信息,不得与依法披露的信息相冲突,不得误导投资者。

简单来说,信息披露义务人披露自愿性信息,还是应当遵从“真实、准确、完整、及时、公平”等信息披露的基本要求,且此后发生类似事件时,仍应按照一致性标准及时披露,不能“报喜不报忧”、选择性披露。

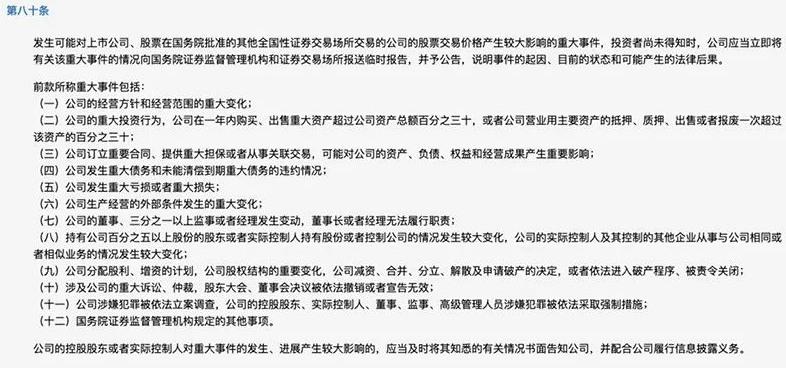

■ 新增可能影响股票或者债券价格的“重大事件”

尽管影响上市公司股价或债券价格的重要事项披露工作,部分已在实践中得到贯彻,但新证券法首次将上述规则以法律条文的形式予以确定,并从法律层面上明确了所述“重大事件”的具体内容,列示情况如下图所示:

新证券法第80条规定

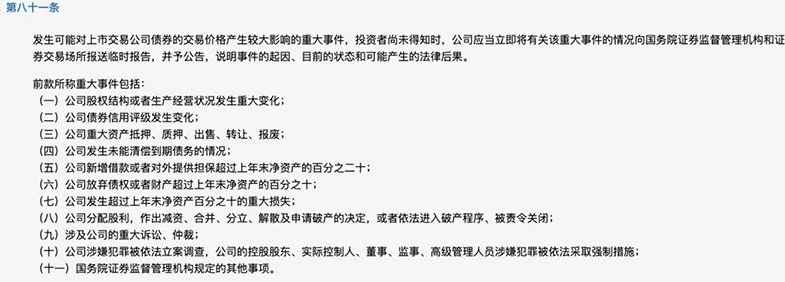

新证券法第81条,则详细列示了可能对上市公司债券交易价格产生较大影响的重大事件。

上交所要求上市公司发生前述新增规定的重大事件时,也应当按照有关规定及时披露。

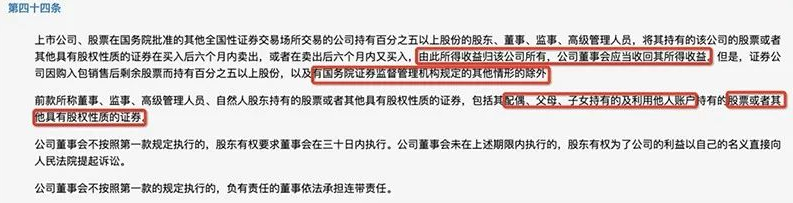

■ 短线交易的主体、标的和除外情形都“变了”

新证券法第44条对短线交易的主体范围、交易标的种类及除外情形等,都作了新规定。

谨防短线交易,守好自己不够,还要盯牢近亲属。

新证券法规定,上市公司持股5%以上股东、董监高自身,及其配偶、父母、子女等,均被纳入可能构成短线交易的主体范围。

与此同时,管住股票不够,还要盯紧具有股权性质的证券。

新证券法中,除了上市公司股票外,如可转债 、存托凭证等具有股权性质的证券,也属于可能构成短线交易的标的。

当然,也有例外情况。新证券法特别规定,证券公司因购入包销售后剩余股票而持有百分之五以上股份,以及有国务院证券监督管理机构规定的其他情形的除外。

上交所下发的《通知》指出,前述人员若违反有关规定,构成短线交易,公司董事会应当收回其所得收益,并及时披露相关事项。

■ 境内外须同步披露

随着我国资本市场对外开放的步子越迈越大,新证券法中关于同时在境内外发行上市公司的信息披露规则,也在不断完善。

新证券法第78条规定

上交所在其《通知》中指出,在上交所上市的公司同时有证券在境外证券交易所上市的,公司及相关信息披露义务人在境外披露的信息,应当按照新证券法第78条第3款及上交所有关规定,在境内同时披露。

■ 证券民事赔偿诉讼须及时披露

为切实保护投资者权益,新证券法对于“集体诉讼”的相关信披规则,也作出了全面规定。

新证券法第95条

上交所在《通知》中指出,投资者依据新证券法第95条的规定对上市公司提起虚假陈述等证券民事赔偿诉讼,触及上交所《上市规则》第11章第1节或者《科创板上市规则》第9章第3节规定的披露标准的,上市公司应当按照有关规定及时披露。

■ 依法征集股东权利的,上市公司应予配合

上交所《通知》规定,上市公司董事会、独立董事、持有1%以上有表决权股份的股东或者依法依规设立的投资者保护机构,依照新证券法第90条规定征集股东权利的,应当按照上交所主板临时公告格式指引《第七十七号 上市公司公开征集投票权公告》或者《科创板上市规则》的有关规定披露征集文件,上市公司应当予以配合。

新证券法第90条规定

■ 内幕信息知情人须登记并报送

《通知》特别提醒,上市公司应按照新证券法第51条及证监会、上交所的有关规定,做好内幕信息的知情人登记工作,在发生规定事项时,真实、准确、完整地填写内幕信息的知情人档案并及时向上交所报送。

新证券法中规定,证券交易内幕信息知情人的范围除上市公司董监高外,还包括持股5%以上股东及其董监高,公司实控人及其董监高等。此外,上市公司收购人或重大资产交易方及其控股股东、实控人、董监高等,也均被纳入内幕信息知情人的范畴。

资本市场的平稳运行和快速发展,离不开法治建设的规范、引导和保障;新证券法的贯彻落实与日臻完善,离不开各市场主体的遵守、维护与推进。

收好这份新证券法下的信息披露指南,邀您共同沿着资本市场“规范、透明、开放、有活力、有韧性”的前行方向,走好脚下信息披露的每一步!

来源:上海证券报

2024澳门原材料1688 版权所有

CHINA SHIPBUILDING INDUSTRY COMPANY LIMITED

地址:北京市海淀区首体南路9号主语国际1号楼 邮政编码:100044

Address: Building 1, Zhuyuguoji, No.9, Shouti South Road, Haidian District, Beijing, P.R.China

京ICP备10030373号-1 京公网安备11010802028443号